Em 18.03.2025, o Governo encaminhou ao Congresso o Projeto de Lei nº 1.087/2025 (“Projeto”), que propõe a tributação dos lucros e dividendos distribuídos por empresas brasileiras, em certas hipóteses, e estabelece uma tributação mínima para as pessoas físicas, incidente sobre rendimentos que superem determinado patamar, designada como Imposto de Renda das Pessoas Físicas Mínimo (“IRPFM”).

Esta medida é proposta em contrapartida à redução a zero do imposto de renda para contribuintes com rendimentos tributáveis de até R$ 60.000 ao ano (R$ 5.000 por mês).

A seguir, analisaremos os principais pontos relacionados ao Projeto do IRPFM, que ainda será apreciado pelo Congresso.

1. Visão Geral

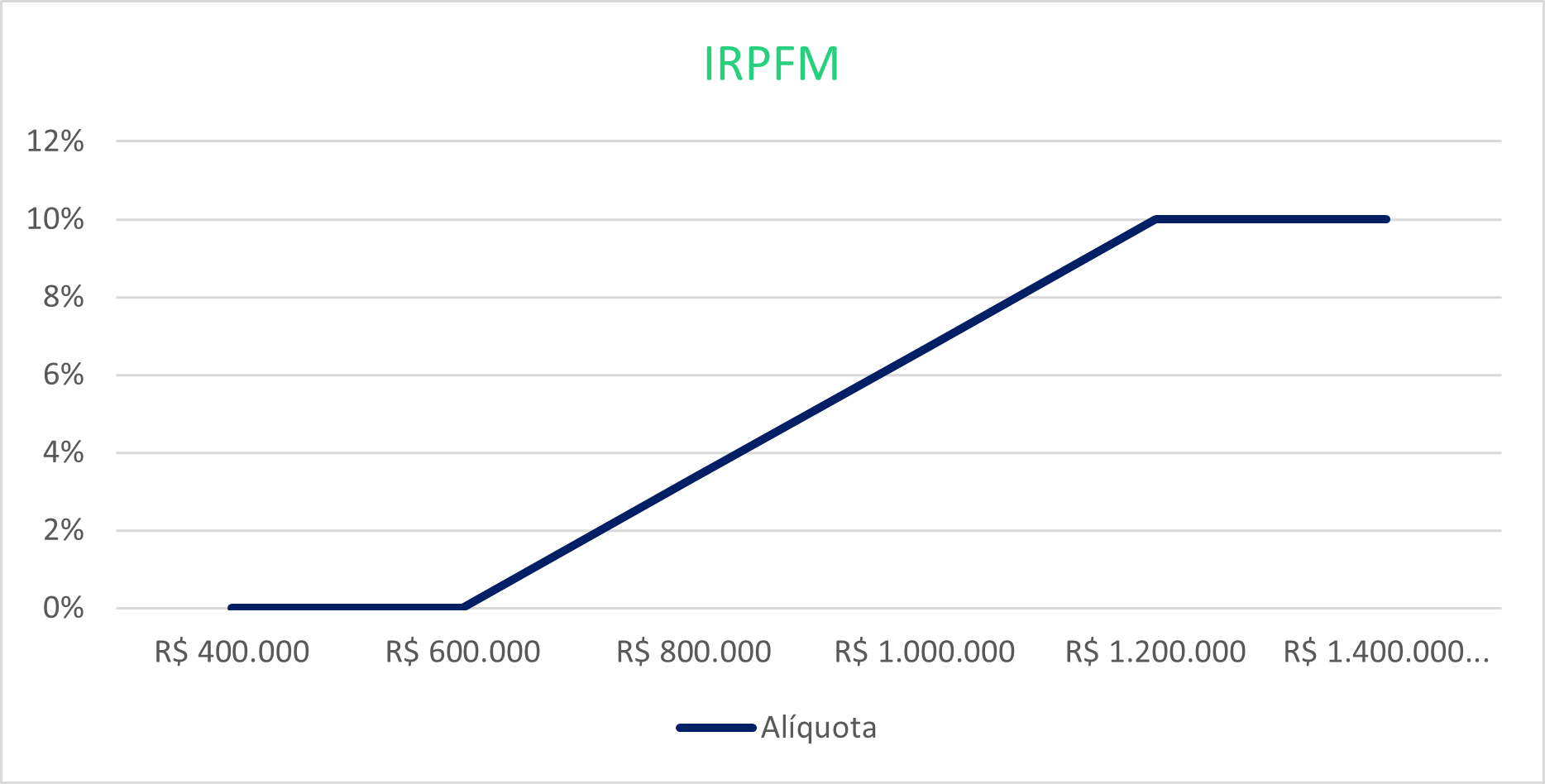

Pelo Projeto, as pessoas físicas que obtiverem renda superior a R$ 600.000 (seiscentos mil reais) por ano ficarão sujeitas à incidência do IRPFM, cuja alíquota pode chegar até 10% para rendas anuais superiores a R$ 1.200.000.

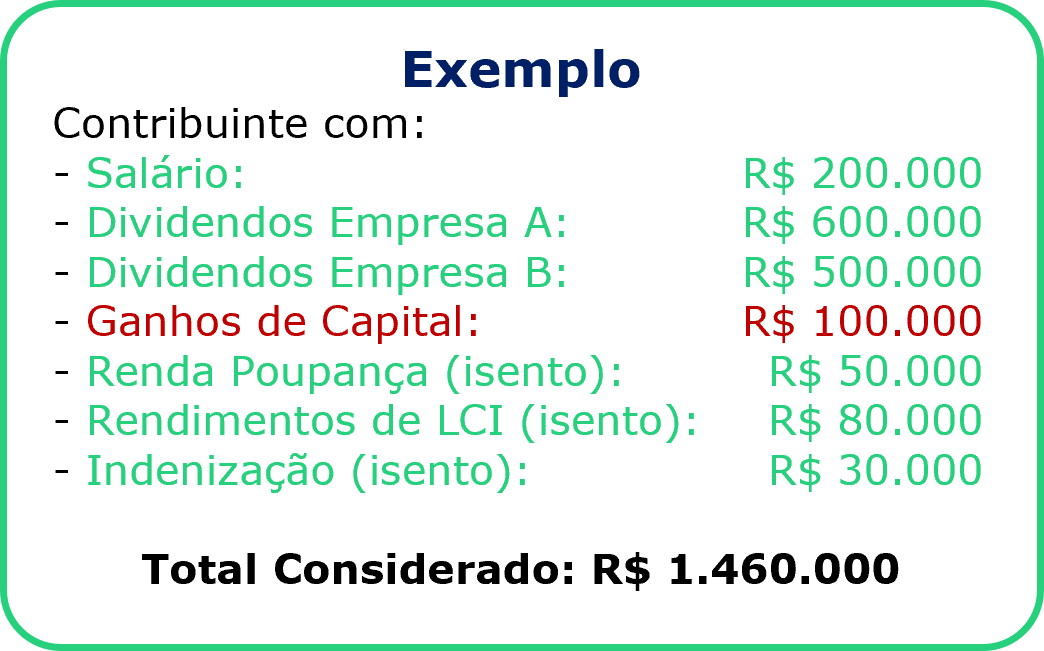

São considerados nesse limite quase todas as fontes de renda do contribuinte, com algumas exclusões detalhadas no item 2 abaixo. Por consequência, alguns rendimentos até então isentos, em especial lucros e dividendos, passarão a se sujeitar à tributação pelo IRPFM.

2. Base de Cálculo

Para fins de apuração do patamar de R$ 600.000, serão considerados todos os rendimentos do contribuinte, ainda que isentos ou sujeitos à tributação exclusiva na fonte, com exceção dos seguintes:

- Ganhos de capital (exceto decorrentes de operações em bolsa).

- Rendimentos recebidos acumuladamente (RRA) tributados exclusivamente na fonte.

- Heranças e doações em adiantamento de legítima.

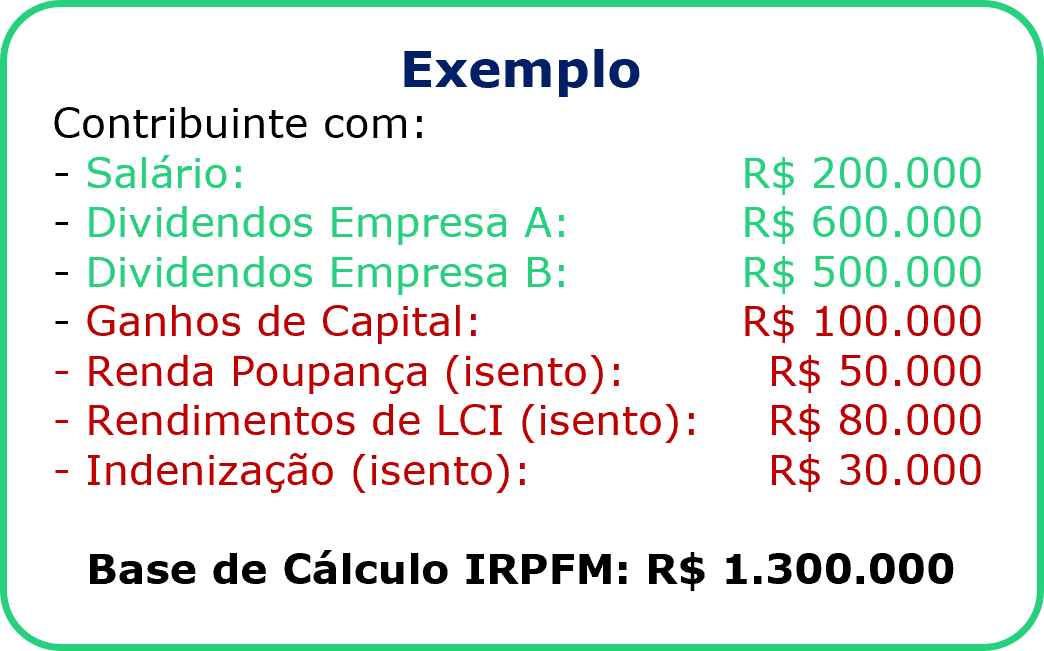

Uma vez apurado o patamar inicial, o contribuinte poderá deduzir os seguintes valores da base de cálculo do IRPFM:

- Rendimentos de poupança.

- Títulos e valores mobiliários isentos ou sujeitos à alíquota zero, exceto os rendimentos de ações e demais participações societárias.

- Indenizações por acidente de trabalho, por danos materiais ou morais, ressalvados os lucros cessantes.

- Aposentadoria ou reforma motivada por acidente de trabalho ou recebidos por portadores de determinadas doenças graves e pensões recebidas por portadores dessas doenças.

3. Alíquota e Cálculo do IRPFM

A alíquota do IRPFM variará de acordo com o total de rendimentos considerado na apuração do patamar de R$ 600.000 e crescerá de forma linear para rendas a partir desse valor até R$ 1.200.000. A partir daí, a alíquota será de 10%:

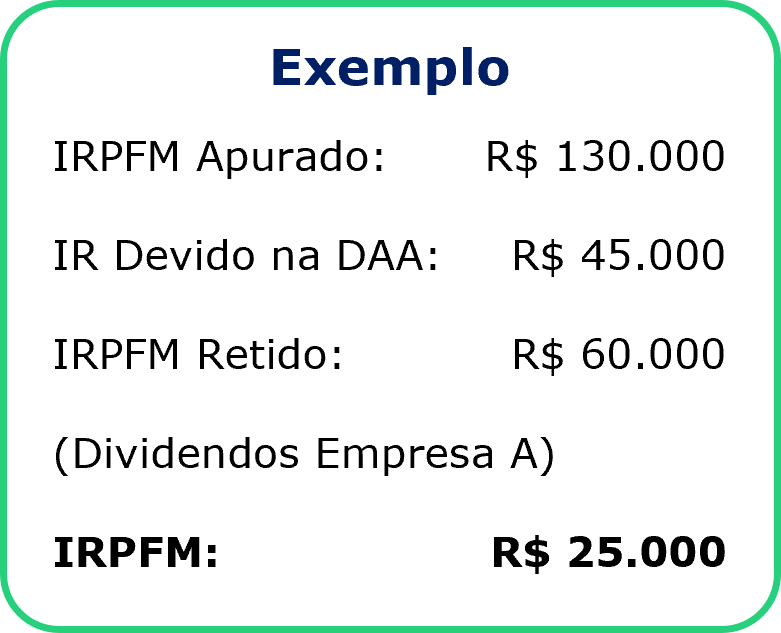

No exemplo que utilizamos, considerando o total de rendimentos de R$ 1.460.000, a alíquota do IRPFM seria de 10%. Esta alíquota incidiria sobre uma base de cálculo de R$ 1.300.000, resultando em um IRPFM apurado de R$ 130.000.

Para determinação do IRPFM efetivamente devido, o contribuinte poderá deduzir:

- O IRPF devido sobre os rendimentos tributáveis (p.ex. salários e aluguéis, entre outros).

- O IRPF retido exclusivamente na fonte sobre rendimentos que tenham sido considerados na base de cálculo do IRPFM (p.ex. IR na fonte sobre aplicações financeiras).

- O IRPF apurado sobre rendimentos offshore (p.ex. lucro de controladas no exterior ou rendimentos de aplicações financeiras no exterior).

- O IRPF pago definitivamente referente a rendimentos incluídos na base de cálculo do IRPFM e não considerados nos itens acima.

- O IRPFM retido na fonte sobre lucros e dividendos, conforme detalhado no item 4 abaixo.

- O valor do redutor aplicável sobre lucros e dividendos, que será detalhado no item 5 abaixo.

Caso o valor apurado após as deduções acima seja negativo, o IRPFM será zero.

O IRPFM apurado será adicionado ao saldo do IRPF a pagar ou a restituir apurado na declaração de ajuste anual (DAA)

4. IRPFM na Fonte sobre Dividendos

O Projeto prevê que os dividendos pagos ou creditados por uma empresa, superiores a R$ 50.000 no mês para um mesmo contribuinte, ficam sujeitos à retenção do IRPFM à alíquota de 10% sobre o valor total desses dividendos.

O IRPFM retido é considerado adiantamento do imposto e será deduzido do IRPFM devido ao final do ano.

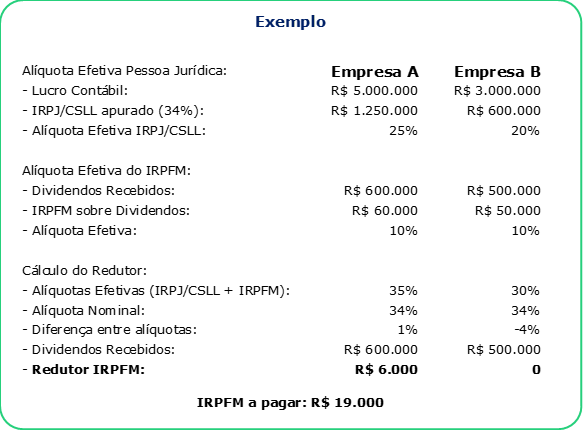

5. Redutor do IRPFM sobre Dividendos

Tendo em vista que as empresas que distribuem os lucros e dividendos já estão sujeitas à tributação da renda por meio do IRPJ/CSLL, o Projeto pretende minimizar o impacto do IRPFM sobre esses rendimentos por meio de um mecanismo redutor do imposto.

O redutor será calculado de forma que a alíquota efetiva do IRPJ/CSLL sobre os lucros da empresa, somada à alíquota efetiva do IRPFM sobre tais dividendos, não exceda a alíquota nominal de IRPJ/CSLL aplicável à cada empresa pagadora dos dividendos.

Importante lembrar que as alíquotas nominais de IRPJ/CSLL são as seguintes:

- 34%, para empresas em geral;

- 40%, para seguradoras e determinadas instituições financeiras, tais como distribuidoras e corretoras de câmbio e valores mobiliários;

- 45%, para bancos de qualquer espécie.

Ressalte-se que a alíquota efetiva de IRPJ/CSLL tomará como base o lucro contábil da empresa, não o lucro tributável. Essa alíquota efetiva poderá ser calculada com base nas demonstrações financeiras consolidadas da empresa pagadora dos dividendos. Há, ainda, previsão de um mecanismo opcional simplificado para o cálculo da alíquota efetiva pelas empresas sujeitas à apuração do IRPJ/CSLL pelo Lucro Presumido.

A concessão do redutor fica condicionada à apresentação das demonstrações financeiras à autoridade fiscal, na forma a ser aprovada em regulamento.

6. Dividendos Remetidos ao Exterior

O Projeto prevê que os dividendos remetidos ao exterior passam a se sujeitar à retenção de imposto de renda à alíquota de 10%.

Caso a soma da alíquota efetiva de IRPJ/CSLL da empresa pagadora dos dividendos com a alíquota de 10% seja superior ao percentual nominal das alíquotas de IRPJ/CSLL aplicáveis à empresa, o beneficiário domiciliado no exterior poderá pleitear um crédito fiscal em até 360 dias. Esse crédito será calculado de forma semelhante ao redutor do item 5 acima.

O Projeto não esclarece se esse crédito poderá ser restituído e/ou compensado com o IR a ser retido sobre distribuições futuras de dividendos.

7. Pontos de Atenção

Ressaltamos os seguintes pontos de atenção sobre o Projeto:

- Apenas doações em adiantamento de legítima são excluídos da base de cálculo do IRPFM, o que pode levar à incidência de imposto de renda sobre outros tipos de doação.

- Não há clareza se os ganhos líquidos de operações em bolsa incluídos na base de cálculo do IRPFM consideram a compensação de perdas de períodos anteriores.

- Cálculo da alíquota efetiva para fins da aplicação do redutor do IRPFM pode gerar distorções, pois: (i) considera o lucro contábil da entidade, que pode conter receitas temporariamente excluídas para fins de apuração do lucro tributável; (ii) não considera a possível compensação de prejuízos fiscais pela empresa, o que reduz a alíquota efetiva; e (iii) os dividendos recebidos podem ter origem em lucros apurados em anos anteriores ao de sua efetiva distribuição.

- Possível dificuldade de obtenção do redutor do IRPFM sobre dividendos por acionistas minoritários, que podem ter acesso dificultado às demonstrações financeiras da empresa pagadora dos dividendos.

- Cálculo do redutor com base nas demonstrações financeiras consolidadas pode gerar distorções, inclusive em decorrência de investimentos em entidades coligadas, que não entram na consolidação.

8. Tramitação e Vigência

O Projeto ainda será apreciado pelo Congresso, que poderá rejeitá-lo ou alterá-lo.

O Governo solicitou urgência na tramitação do Projeto, o que significa que seu andamento no Congresso deverá ser acelerado.

Caso o Projeto seja aprovado, ainda que com alterações, o IRPFM só poderá ser cobrado sobre as rendas auferidas a partir do ano seguinte ao de sua publicação como Lei.

Isso significa que, caso aprovado em 2025, suas regras passarão a valer a partir de 2026.